Az állami nyugdíj önmagában sehol Európában nem véd meg az időskori szegénységtől

.jpg)

15 millió fővel kellene csökkenteni a szegénység kockázatának kitett lakosságot 2030-ra az Európai Unió 2017-es cselekvési terve szerint. Ehhez képest viszont az elmúlt tíz évben az európai országokban jelentősen nőtt a szegény idősek aránya, 2021-ben már a 65 év felettiek 16,8%-a élt a szegénységi küszöb alatt, tehát a társadalombiztosítási nyugdíj önmagában nem nyújt stabil pénzügyi támaszt. Ezért fontos megismerni az időskori szegénység és az öngondoskodás összefüggéseit – ennek adatait elemezte 25 európai országban Vaskövi Ágnes, amelynek eredményeit a Budapesti Corvinus Egyetem kutatója júniusban két tudományos konferencián is bemutatta. A kutató a makroadatok közül, országos gazdasági és szegénységi mutatókat, a várható életkort és a nyugdíjkorhatárt, valamint az időskori és nyugdíjjövedelmet vette figyelembe, a mikroadatokból azokat a változókat, amelyek megmutatják azon idősek arányát, akik részvénybe, befektetési alapba, egyéni nyugdíjszámlába, életbiztosításba vagy a cégtulajdonlásba fektették megtakarításaikat.

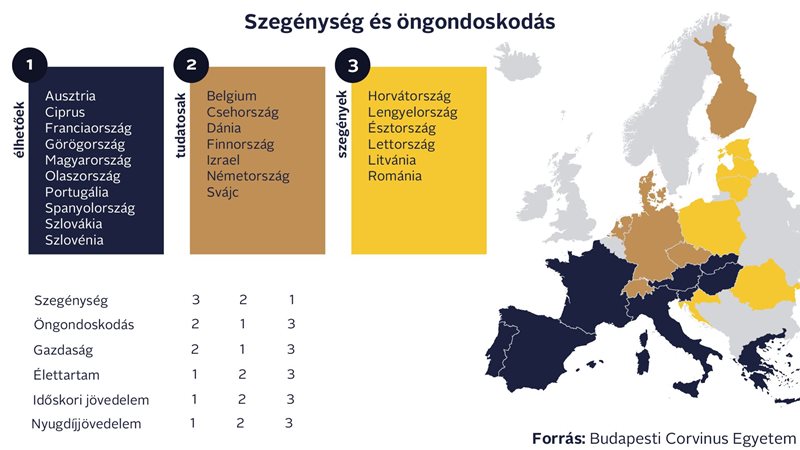

Magyarország a középső kategóriában

A vizsgálat alapján az elemzett országok három jellegzetes csoportba oszthatók: tudatosakra, élhetőekre és szegényekre. A „tudatos” csoportban – főként az észak- és nyugat-európai országokban, pl. a belga, cseh, finn és német társadalmakban – a polgárok előre terveznek, aktívan és sokféle pénzügyi terméket vesznek igénybe azért, hogy befektessenek a jövőbe, az országuk jó gazdasági állapotban van, de a nyugdíjrendszer nem nagyvonalú, sokan nyugdíj mellett is dolgoznak.

A Magyarországot is tartalmazó középső kategória az „élhető” országoké, amelyekben átlagos a gazdasági helyzet, viszonylag alacsony a várható időskori szegénység, de a viszonylag bőkezű nyugdíjrendszer nem különösebben ösztönzi öngondoskodásra az embereket. Ide tartozik még Ausztria, Franciaország, a mediterrán államok, Szlovákia és Szlovénia is.

A harmadik, „szegény” jelzőt kapott csoportban – a balti államokban, valamint Horvátországban, Lengyelországban és Romániában – sok a szegény idős, aki dolgozni kényszerül, hogy fenntartsa magát, mert a nyugdíjjáradék szűkös, az átlagnál kevesebb ideig élnek, pénzügyileg kevésbé tudatosak, országuk gazdasága kedvezőtlen helyzetű.

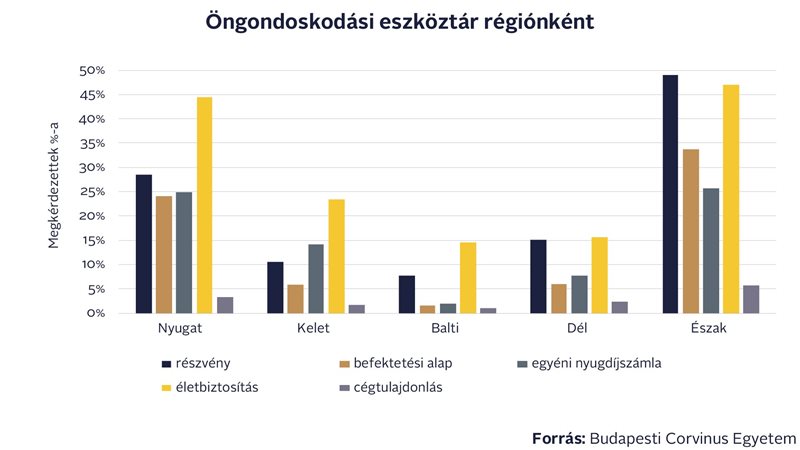

A csehek az egyéni nyugdíjszámlára, a németek az életbiztosításra esküsznek

A forrásadatokból érdemes kiemelni: egyéni nyugdíjszámlát aktív éveik alatt a csehek nyitnak a legnagyobb arányban (csaknem kétharmaduk) a vizsgált országokban az öngondoskodási eszközök közül, életbiztosításban a németek vezetnek (60,2%-kal), értékpapírt és céget leggyakrabban a dánok vesznek (59, illetve 6,5%-uk), míg a befektetési alapokat leginkább a finnek kedvelik (39,9%-ban). A negatív csúcstartók szinte mindegyik kategóriában a bolgárok (0,4-4% közötti értékekkel), a cégtulajdonlási befektetésben legkevésbé a lettek bíznak. Magyarországon a megkérdezettek között az életbiztosítás a legnépszerűbb megtakarítási forma (34,8%), egyéni nyugdíjszámlát 9,2% nyitott már életében, értékpapírokat 5,2% vásárolt, míg a befektetési alapot és a cégvásárlást mindössze a megkérdezettek mintegy 3%-a választotta.

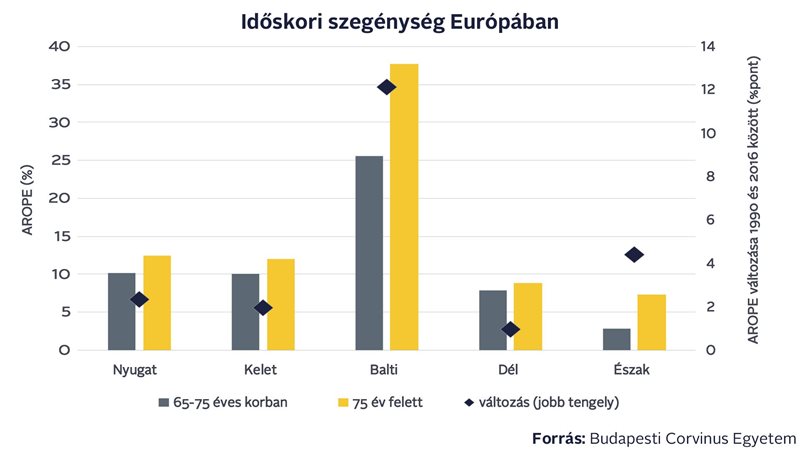

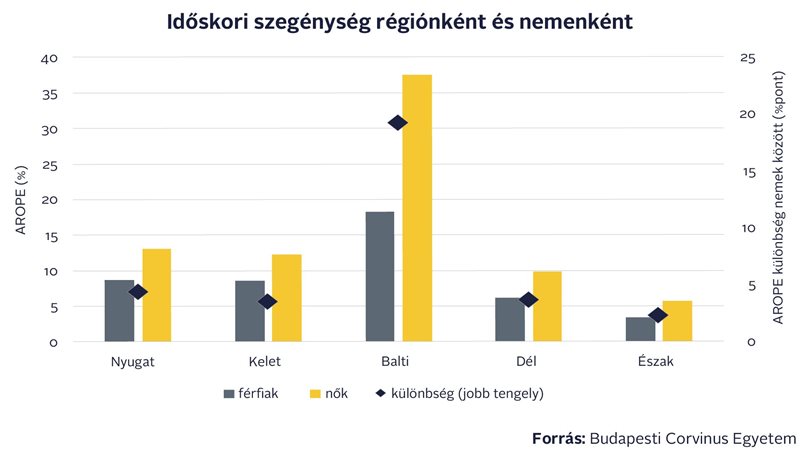

A szegénység kockázatát a kutató az AROPE európai mutató adataival mérte, amely akkor jelez, ha az egyén jövedelme nem éri el a teljes népesség mediánjövedelmének 60%-át. A 65 év felettiek leginkább a balti államokban veszélyeztetettek, ott a korcsoport negyede tartozik ide, a 75 év felettieknek pedig mintegy 37%-a, különösen az ottani idős nők helyzete kritikus. A kelet- és nyugat-európai országok átlagában ez az arány 10, illetve 12-13%, míg a legkedvezőbb helyzetű északiakban csupán néhány százalék. Magyarországon az AROPE kedvező értéket mutat, a 65-75 év közöttieknél 5,9%, míg szinte egyedülálló módon a 75 év felettieknél még ennél is alacsonyabb, 4,3%. A nemek közti különbség sem számottevő, mindössze 0,7%ponttal magasabb a 65 év feletti nők körében a szegénység kockázata, mint a férfiaknál.

Vaskövi Ágnes a kutatását június 21-én a Budapesti Corvinus Egyetemen megtartott 35. Operációkutatás konferencián, valamint a firenzei 37. Nemzetközi modellezési és szimulációs konferencián mutatta be. A kutatás kiindulópontját Jászfi Evelin, a Corvinus Egyetem Pénzügy mesterszakán 2021-ben írt szakdolgozata képezte. A vizsgálatban felhasznált adatok az OECD Pensions at a Glance 2019-es nyugdíjáttekintéséből és a SHARE Wave 7 elnevezésű, csaknem 18 ezer európai nyugdíjas részvételével készült 2017-es felmérés pénzügyi moduljából származnak.